9月16日,北交所官网披露关于广西森合高新科技股份有限公司(下称“森合高科”)公开发行股票并在北交所上市申请文件的审核问询函的回复。公司就超产能和环保的合法合规性、贸易商销售及关联销售真实性、募投项目的合理性及产能消化能力等方面情况作出说明。

资料显示,森合高科成立于2011年,专业从事环保型贵金属选矿剂的研发、生产及销售,主要产品包括环保型贵金属选矿剂及副产品硫酸铵。

业绩方面,报告期(2022年至2024年),森合高科营业收入分别为3.02亿元、3.46亿元、6.23亿元;归母净利润分别为4705.55万元、5606.93万元、1.5亿元。

值得注意的是,森合高科高度依赖单一产品。报告期各期,公司生产的环保型贵金属选矿剂销售收入占主营业务收入的比例分别为100%、97.09%和95.32%。

北交所问询函指出,2024年1—9月,森合高科产能利用率达到了127%。对此,北交所要求森合高科结合新增产能的批复投产情况,说明产能利用率计算的准确性、超产行为的合法合规性,是否存在被行政处罚的风险。

森合高科回复称,公司报告期内曾存在超过环评批复年产能生产的情况,截至本问询函回复出具之日,公司已针对超产能情况完成扩产项目的环评批复与验收手续,前述超产情形已整改完毕。此外,森合高科强调,公司各期超产比例均小于30%,不构成《污染影响类建设项目重大变动清单(试行)》所规定的建设项目重大变动情形,且未导致污染物超标排放。

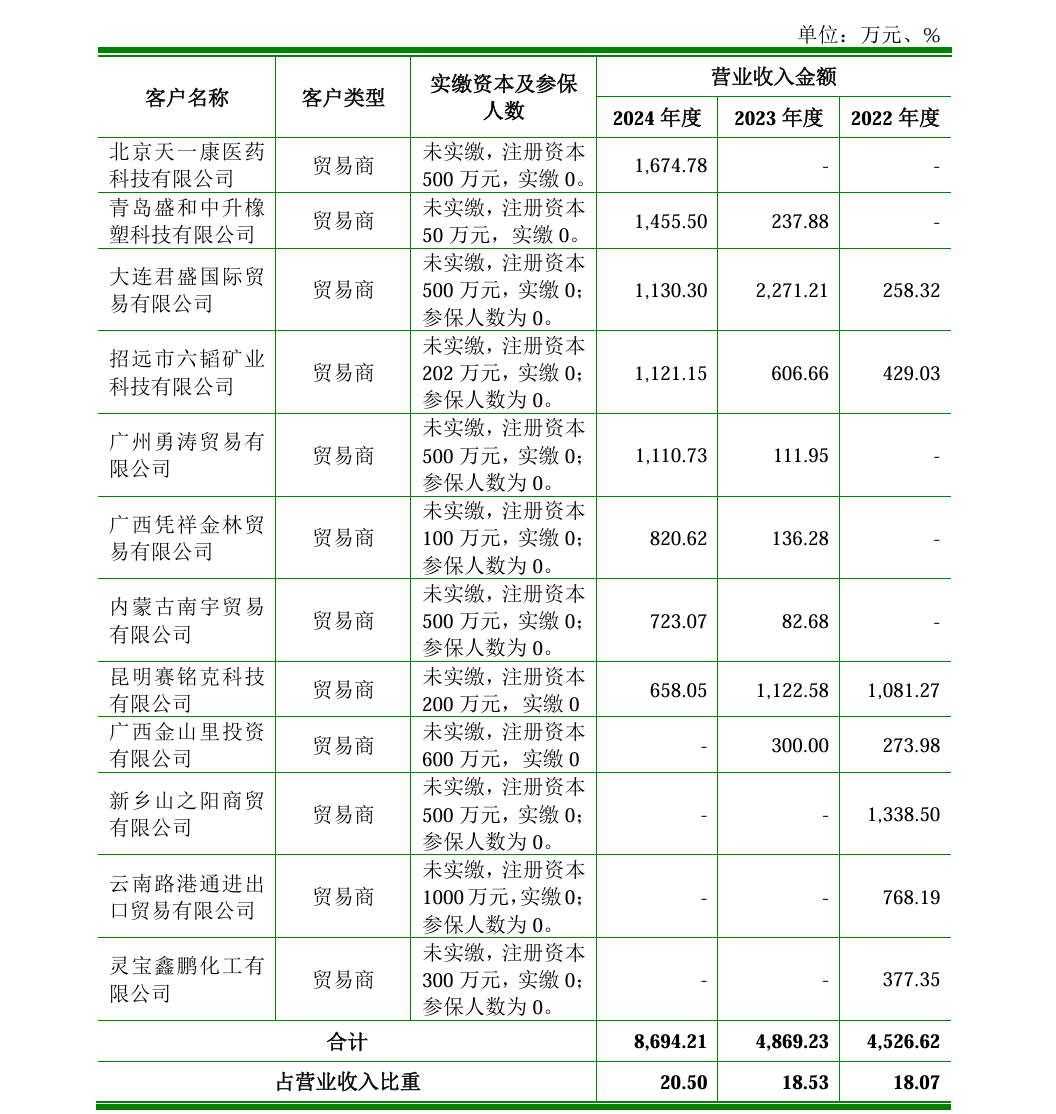

另需注意的是,北交所关注到,报告期各期,森合高科贸易类客户收入占主营业务收入的比例分别为48.01%、41.95%和42.16%。其主要贸易商客户大连君盛、昆明赛铭克、新乡山之阳(森合高科前股东控制公司)等参保人数均为0,无实缴资本信息。

对此,森合高科被要求说明与成立时间较短、实缴资本或参保人数较少、主要收入来自发行人、已注销等客户的具体交易情况及合理性。

森合高科解释称,贸易类客户的交易规模与其注册资本和实缴资本不存在直接对应关系,其注册资本及实缴资本较低符合行业惯例。而参保人数低主要是因为上述贸易商通常在收到下游客户订单后,再向公司下采购订单,由公司根据贸易商订单约定将货物直接运抵其指定终端客户处。在此情况下,公司贸易商通常并不负责大量提前备货,且无需承担货物的仓储、发运等职责,人员需求量相对较低。

此外,森合高科透露,上述贸易商的业务开展主要依赖于其长期建立的原有客户资源体系,凭借丰富的客户、渠道资源来争取具体业务订单,加之其业务开拓主要局限于当地,主要由贸易商客户的企业负责人负责主导下游客户开发活动,因此业务开拓活动需要的人力较少,且存在一定的社保缴纳不规范情况,所以,企业参保人数与贸易商客户的经营规模不存在直接关系。

来源:读创财经

卓信宝配资-配资炒股官网-杠杆买股票-配资股网址提示:文章来自网络,不代表本站观点。